Некоторые банки уже выдают кредит на покупку жилья под 38-40%, что увеличивает ежемесячные платежи до 200 тысяч рублей и более.

Отмена 8-процентной льготной ипотеки и повышение ключевой ставки Центробанка до рекордных 21% могут окончательно похоронить рынок кредитования недвижимости и обрушить строительную отрасль.

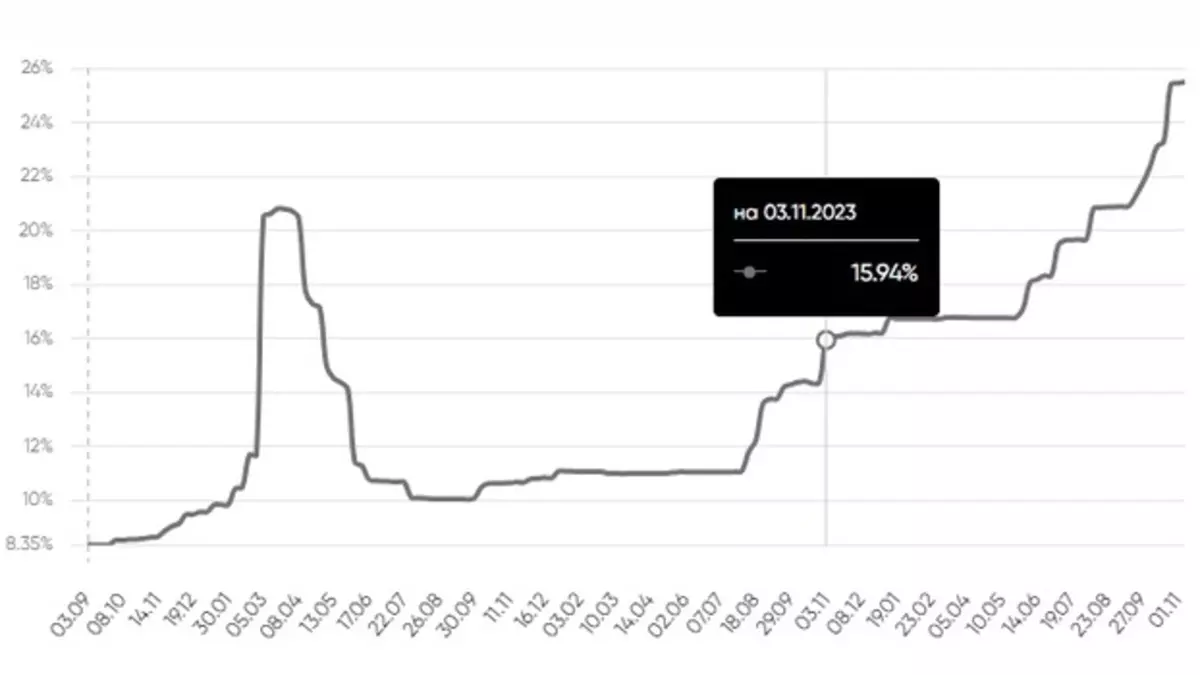

С начала ноября 2024 года процентная ставка кредита на покупку недвижимости выросла в два и более раз. По данным Единой информационной системы жилищного строительства, ее средний показатель составляет 25%. Для сравнения: еще в ноябре прошлого года ставка была почти 16%, а в ноябре 2021-го — и того 8,5%. При этом некоторые банки «задрали» процентную ставку до 48%!

В инфографике от ДОМ.РФ отражен рост процентной ставки за период с сентября 2021 года по ноябрь 2024-го.

Подписывать договор на покупку жилья с такими условиями кажется крайне опасной авантюрой. Фактически, заемщик заключает кабальную финансовую сделку с совершенно неясными перспективами исполнения ее условий.

Однако на деле ситуация для заемщиков еще страшнее. В Ростовской области вместо рыночной ставки в 25% крупнейшие банки страны предлагают кредитование под 38-40(!)%. Речь идет именно о полной стоимости ипотечного кредита (ПСК). В нее входят сумма основного долга, процент на эту сумму, страхование кредита и ряд других платежей, прописанных в договоре.

Переплата с ПСК составляет невообразимую сумму. Допустим, семейная пара решила взять в ипотеку на 30 лет двухкомнатную квартиру площадью 55 квадратных метров. Размер кредита — 8 миллионов рублей. При новых условиях ежемесячный платеж по кредиту составит почти 200 тысяч рублей. Причем в первые 15–20 лет не менее 90% от этой суммы уйдет в счет погашения процентов. То есть размер тела кредита будет уменьшаться очень медленно. При таких условиях за три десятилетия покупатель заплатит за квартиру порядка 60(!) миллионов рублей!

Банки «распоясались» после того, как месяц назад Центробанк снял требования к ограничению по ПСК до 31 марта 2025 года. Это фактически дало финансовым организациям карт-бланш на условия кредитования. Они закладывают в стоимость кредита ключевую ставку ЦБ, собственную наценку, страховые платежи… Далее можно добавить почти бесконечный список «дополнительных издержек» в виде затрат на ведение дела, затрат на оплату труда сотрудников и свою коммерческую выгоду и пр.

Потребители отреагировали на изменившиеся условия ногами. Они просто прекратили покупать недвижимость. Когда в июле отменили льготную ипотеку, рынок недвижимости буквально обрушился.

Источник информации: DonDay